1. Riskiä voi hallita hajauttamalla

Me sijoitusalan ammattilaiset puhumme hajauttamisesta kyllästymiseen asti. Emme tee sitä käskystä, vaan siksi, että rohkea hajautus todella voi pelastaa sijoittajan monelta huolelta – myös inflaatiolta.

Tämän osoittaa selkeimmin alla oleva esimerkki:

PAPERIYHTIÖ JA SELLUN HINTA

Sijoittaja omistaa yhtiön, joka tuottaa kartonkia ja paperia, joiden raaka-aineista tärkein on sellu. Toisin kuin monet suomalaiset metsäyhtiöt, esimerkin yhtiö ei tuota itse sellua vaan ainoastaan jalostaa siitä kartonkia ja paperia. Siksi sellun hinnan nousu kasvattaa yhtiön raaka-aine kustannuksia. Vaikka lopputuotteiden hinnat usein nousevat myös, ei nousu välttämättä riitä kattamaan kustannustason nousua.

Esimerkkiyhtiöllä on yksi vain tämän yhtiön tarpeisiin sellua valmistava toimittaja. Jos sijoittaja vaihtaisi puolet omistamansa paperiyhtiön osakekannasta puoleen selluyhtiön osakkeista, koostuisi salkku jatkossa puolikkaasta paperiyhtiöstä, jonka materiaalikustannuksia sellun hinnan nousu kasvattaisi. Lisäksi hän kuitenkin omistaisi puolet sellua valmistavasta yhtiöstä, jonka liikevaihtoa sellun hinnan nousu kasvattaisi täsmälleen yhtä paljon. Kun paperiyhtiön kustannukset kasvavat täsmälleen saman verran kuin selluyhtiön liikevaihto, voisi esimerkin sijoittaja poistaa kokonaan paperiyhtiöön kohdistuvan sellun hinnan muutoksiin liittyvä riskin vain hajauttamalla sijoituksiaan sellua tuottavaan yhtiöön.

Päästrategi Antti Saari

Nordea Varallisuudenhoito

2. Inflaatio ei hetkauta osakkeita

Kun muistaa hajauttaa riittävän rohkeasti, osakesijoittajan ei kannata hirveästi hätkähtää inflaation kiihtymisestä. Kuluttajina harmittelemme tietysti hintojen nousua, mutta unohdamme herkästi, että hintojen nousu myös kasvattaa yritysten liikevaihtoa ja tuloksia. Koska voittoa tuottavassa yhtiössä liikevaihto on kustannuksia suurempi, pitäisi kustannusten kasvaa liikevaihdon kasvua enemmän, ennen kuin hintojen nousu painaisi yhtiön tulosta. Lisäksi ainakin osa yritysten kustannuksista on kiinteitä, jolloin inflaatio ei vaikuta niihin ainakaan välittömästi.

Inflaation kynsissä osakkeista pärjäävät tyypillisesti yhtiöt, joiden tuloskehitys on ollut pitkään vakaata ja kasvu vahvaa ja joiden tuotteet ovat niin haluttuja, että asiakkaat maksavat niistä korkeampaakin hintaa. Tällaisia ovat muun muassa yhdysvaltalaiset teknologiajätit ja osa lääketeollisuuden yhtiöistä. Suomesta tällaisia yhtiöitä on erityisesti teollisuudessa. Raaka-ainehintojen noususta taas hyötyvät suoraan energiayhtiöt sekä perusteollisuus. Toisaalta raaka-aineiden hinnat ovat jo nousseet merkittävästi, eikä niiden kannata odottaa nousevan jatkossa ainakaan yhtä voimakkaasti.

Kun osakemarkkinoiden tuottoja tutkii tarkemmin, käy ilmi, että inflaation ja osakemarkkinoiden nimellistuottojen välillä ei juuri ole yhteyttä. Toisin sanoen hintojen nousu ei vaikuta olennaisesti pörssikurssien kehitykseen. Jos tarkastellaan eri maiden osakemarkkinoiden välisiä eroja, havaitaan, että nopeampi inflaatio on itse asiassa yhteydessä parempiin tuottoihin paikallisessa valuutassa mitattuna. Miksi? Koska nopea inflaatio tyypillisesti heikentää valuuttakurssia, mikä taas parantaa paikallisten yhtiöiden kilpailukykyä ja nostaa siksi pörssikursseja. Reaalisia osaketuottoja hintatason nousu kuitenkin jonkin verran nakertaa. Lisäksi hintojen noususta saattaa seurata ikävä, itseään ruokkiva kierre, jota keskuspankit paraikaa pyrkivät välttämään. Jos kierrettä ei saada kuriin, häämöttää sen lopussa myös osakekursseja reippaammin laskeva taantuma. Taantumaa odottavan aika voi kuitenkin muodostua pitkäksi, ja pörssikurssit voivat hyvin sen vuoksi laskettuaankin olla selvästi nykytasoja korkeammallakin.

3. Joukkolainat kärsivät

Selvimmin inflaatiosta kärsivät itse asiassa kiinteän nimelliskoron joukkolainat. Näiden lainojen kupongit (eli kassavirta) perustuvat lainan ehtoihin. Inflaatio-odotusten noustessa lainojen tuottovaateet nousevat ja kiinteäkorkoisten arvot joutuvat joustamaan alaspäin, jotta sopimukseen perustuvat kiinteät maksut sijoittajalle tuottaisivat uuden nousseen tuottovaateen. Lyhyesti: korkotason noustessa joukkolainojen arvot laskevat. Kokonaan vaihtoaitioon joukkolainoja ei kannata heivata, sillä kuten viime vuonna näimme, ei inflaation kiihtyminen aina nosta inflaatio-odotuksia. Lisäksi joukkolainat kuitenkin suojaavat salkkua melko hyvin talouden yllättävän heikkouden varalta.

4. Turvaa vaihtoehtoisista sijoituksista

Osakesijoitusten lisäksi sijoittaja voi käyttää vaihtoehtoisia sijoituksia aseenaan inflaatiopeikkoa vastaan. Erityisesti reaaliomaisuus, kuten kiinteistöt ja metsäsijoitukset, pärjäävät tyypillisesti hyvin myös inflaation kiihtyessä. Pohjoismaissa monien kiinteistöjen vuokrat on sidottu suoraan yleiseen hintakehitykseen, joten niistä saatavat tuotot kasvavat yksi yhteen hintojen noustessa. Hyvin hoidetun metsän arvoa taas voi hintojen nousun lisäksi nostaa ympäristötietoisuuden lisääntyminen, kun uusiutuvista, biohajoavista luonnonvaroista valmistetut tuotteet korvaavat muovia kiihtyvään tahtiin.

Kiinteään omaisuuteen sijoittaminen itse on mahdollista, mutta vaatii huomattavasti enemmän työtä kuin rahoitusmarkkinoille sijoittaminen. Kiinteään omaisuuteen voi onneksi sijoittaa myös rahaston kautta, jolloin sijoittaja saa samalla huomattavasti paremman hajautuksen vaihtoehtoisista sijoituskohteista. Sijoituspäätöstä tehdessään sijoittajan on hyvä olla valmis pitämään uusia omistuksia salkussaan useita vuosia – mieluiten lähemmäs kymmentä vuotta. Hajautushyötyjenkin kannalta tämä on kuitenkin monessa tapauksessa perusteltua.

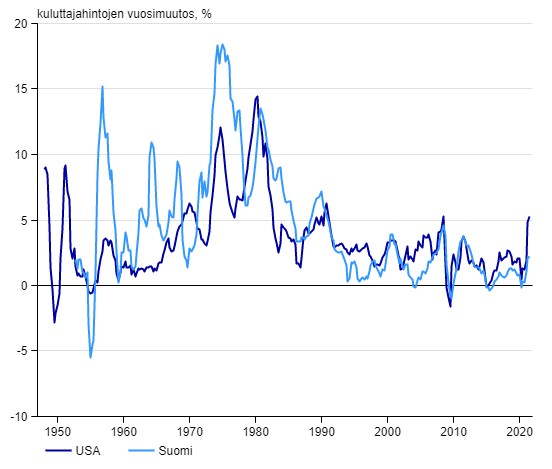

Inflaatiokehitys Suomessa ja USA:ssa

Lähde: Refinitiv Datastream