Miten osittainen joustava hinnoittelumenetelmä toimii?

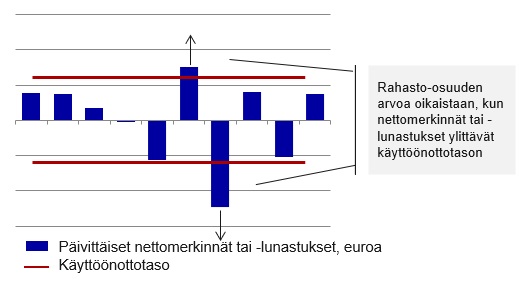

Osittaisen joustavan hinnoittelumenetelmän tavoitteena on kohdistaa rahaston kaupankäyntikuluja niille osuudenomistajille, joiden rahastokaupoista kulut syntyvät. Käytännössä tämä tapahtuu siten, että kaikkien asiakkaiden rahasto-osuuden arvoa korjataan ylös- tai alaspäin niinä kaupankäyntipäivinä, joina nettomerkinnät tai -lunastukset ylittävät tietyn ennakkoon määritetyn tason. Korjaus on päiväkohtainen, ja siihen käytetään ns. oikaisukerrointa.

Jos merkintöjä on enemmän kuin lunastuksia ja nettomerkinnät ylittävät tietyn ennalta määritellyn tason, rahasto-osuuden arvoa korjataan hiukan ylöspäin kyseisenä päivänä. Näin rahastoa ostavat asiakkaat maksavat päivän ostoistaan vähän tavallista korkeamman hinnan. Samalla rahastoon jää hieman ylimääräisiä varoja, joilla voidaan kattaa rahaston tekemistä osakekaupoista syntyviä kaupankäyntikuluja.

Vastaavasti, jos rahasto-osuuksia myydään enemmän kuin ostetaan ja nettolunastukset ylittävät ennalta määritellyn tason, rahasto-osuuden arvoa korjataan alaspäin. Kun rahasto-osuuksia tuolloin myyvät asiakkaat saavat rahasto-osuuksistaan hieman tavallista alhaisemman hinnan, rahastoon jää jonkin verran ylimääräisiä varoja, joilla voidaan kattaa rahaston kaupankäyntikuluja.

Osittainen joustava hinnoittelumenetelmä parantaa osuudenomistajien tasapuolista kohtelua, koska rahaston kaupankäyntikuluihin tarvittavat varat kertyvät merkintöjä ja lunastuksia tekevien osuudenomistajien kaupoista. Ilman edellä kuvattuja arvonkorjauksia rahaston kaupankäyntikulut kohdistuisivat kaikkien osuudenomistajien rahasto-osuuksien arvoon.

Miten käyttöönottotaso määrittyy?

Osittaisessa joustavassa hinnoittelumenetelmässä rahasto-osuuden arvoa korjataan oikaisukertoimella, jos päivän nettomerkinnät tai -lunastukset ylittävät ennalta määrätyn käyttöönottotason.

Rahastoyhtiö arvioi säännöllisesti käyttöönottotason suuruutta. Käyttöönottotason arvoa ei kerrota julkisesti, jotta asiakkaat eivät pystyisi taktikoimaan rahastotoimeksiantojensa kokoa ja näin välttämään osittaisen joustavan hinnoittelumenetelmän käyttöönottoa.

Kuinka paljon rahasto-osuuden arvoa voidaan korjata yhtenä päivänä?

Rahasto-osuuden arvoa korjataan ns. oikaisukertoimella. Oikaisukerroin on ennalta määrätty rahastokohtainen prosenttimäärä, joka lasketaan päivän rahasto-osuuden arvosta. Se on arvio rahaston tulevista kaupankäyntikuluista ja se määritetään historiallisten kaupankäyntikulujen perusteella.

Rahastoyhtiö arvioi säännöllisesti osittaisen joustavan hinnoittelumenetelmän oikaisukertoimen suuruutta, jonka enimmäismäärä Nordean Suomeen rekisteröidyissä rahastoissa on 1,75 % rahasto-osuuden arvosta ja 2,0 % Luxemburgiin rekisteröidyissa rahastoissa. Normaalissa markkinatilanteessa oikaisukertoimen määrä jää tyypillisesti alle 0,50 %.

Oikaisukertoimen suhteellinen enimmäismäärä on kaikille rahaston asiakkaille sama. Vaikutus on merkittävämpi institutionaalisille asiakkaille sekä niille asiakkaille, jotka käyvät rahastokauppaa suurilla summilla. Nämä asiakkaat myös aiheuttavat enemmän kaupankäyntikuluja rahastolle.

Mistä voin nähdä osittaisen joustavan hinnoittelumenetelmän vaikutuksen rahasto-osuuden arvoon?

Oikaisukertoimen vaikutusta ei ilmoiteta verkkopankissa rahastotoimeksiannon yhteydessä. Rahasto-osuuden arvon korjaukset tehdään automaattisesti, eikä niitä eritellä verkkopankissa.

Voit tarkistaa toteutuneet rahastokohtaiset oikaisukertoimet rahastojen vuosikertomuksesta ja puolivuotiskatsauksesta, jotka löytyvät rahastolistan rahastokohtaisilta sivuilta Asiakirjat-välilehdeltä. Oikaisukertoimet julkistetaan vasta jälkikäteen vuosikertomuksessa ja puolivuotiskatsauksessa.

Kuinka yleinen käytäntö joustava hinnoittelumenetelmä on?

Joustavan hinnoittelumenetelmän käyttö on yleistynyt Euroopassa viimeisen vuosikymmenen aikana ja siitä on tullut markkinakäytäntö useissa Euroopan maissa. Muilla markkinoilla, Yhdysvalloissa, Aasiassa ja Australiassa, joustava hinnoittelumenetelmä ei vielä ole yleisesti käytössä, mutta sen mahdollisia hyötyjä kuitenkin tutkitaan1.

Yleisimmin käytössä oleva joustava hinnoittelumenetelmä on osittainen joustava hinnoittelumenetelmä.