Antti Saari

Päästrategi, Nordea

Kurssinousu on kuitenkin tarkemmin tarkasteltuna melko vakaalla pohjalla, sillä sitä ovat kirittäneet taloushuolten hellittäminen ja tulosnäkymien käänne.

Viime vuonna osakemarkkinoiden hyvistä tuotoista suurelta osin vastanneet suuret amerikkalaiset teknologiayhtiöt eivät ole tänä vuonna olleet kaikki yhtä hyvässä vedossa. Suurenmoisesta seitsikosta (engl. Magnificent 7) onkin tullut ihmeneloset (Fantastic Four), kun Apple, Tesla ja Googlen emoyhtiö Alphabet ovat menettäneet arvoaan kuluvana vuonna.

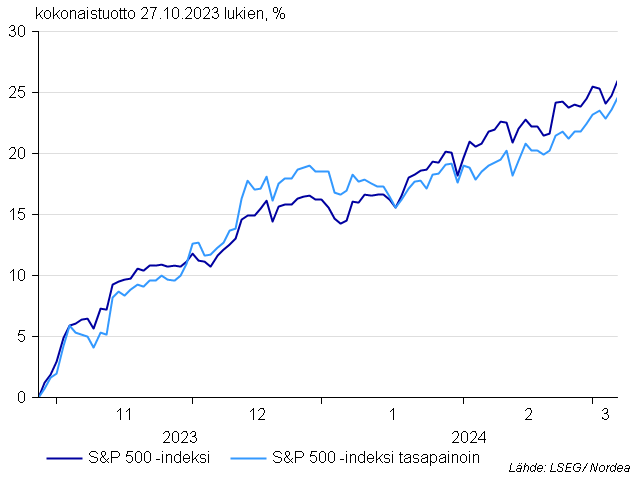

Jo pelkästään se, että tarinaa muutetaan, koska vanha tarina ei enää istu tuoreimpaan markkinakehitykseen, kertoo siitä, että kyseinen tarina alkaa tulla tiensä päähän. Saattaakin olla, että suurin kupla tällä hetkellä on pörssikurssien sijaan niistä kerrotuissa tarinoissa. Itse asiassa esimerkiksi Yhdysvaltain pörssi on lokakuun pohjien jälkeen noussut melko laajalla pohjalla, sillä S&P 500 -indeksin tasapainotettu versio on tuottanut käytännössä yhtä paljon kuin markkinapainotettu.

Ei vain tekoälyn varassa

Toimialoittain tarkasteltuna teknologiapainotteiset alat ovat kuitenkin olleet tuottokärjessä. Toisaalta samaan tuottokärkeen mahtuu terveydenhuoltoa, teollisuutta ja rahoitusalaa. Kurssinousu on toisin sanoen laaja-alaistunut. Vastaavan havainnon voi tehdä myös maantieteellisessä tarkastelussa. Tähän on selvät syytkin: viime vuoden kuluessa juuri teknologia-alojen tulokset kääntyivät edellisvuoden alhosta reippaaseen kasvuun.

Kasvua on osaltaan vauhdittanut tekoälybuumi, mutta on myös tärkeää huomata, että juuri nämä samat puolijohdevalmistajat ovat samalla hyötyneet puolijohdekaupan oman suhdanteen käänteestä, joka ei suoranaisesti liity tekoälyyn. Voimakas kasvukäänne on luonnollisesti kirittänyt myös pörssikursseja näillä aloilla.

Tänä vuonna kasvun odotetaan kuitenkin rauhoittuvan teknologia-aloilla. Toisaalta sellaiset alat, joilla tulokset viime vuonna painuivat, kuten terveydenhuolto ja perusteollisuus, ovat tänä vuonna pääsemässä kasvuun kiinni. Tämä taas johtuu osittain suosiollisesta vertailukohdasta ja osin talouden odotetusta elpymisestä vuoden loppua kohden jopa Euroopassa.

Kasvun tasaantuminen näkyy myös kansantalouden sektoreita tarkastellessa, sillä teollisuus alkaa vihdoin näyttää elpymisen merkkejä parivuotisen alhon jälkeen. Tuloskasvuerojen tasaantuessa myös toimialojen ja maantieteellisten alueiden väliset tuottoerot oletettavasti tasoittuvat. Tästä huolimatta osakesalkun maantieteellisestä hajautuksesta on hyvä pitää huolta esimerkiksi poliittisten riskien välttämiseksi.

Arvostuskertoimet kohtuullisia kokonaistarkastelussa

Kansainvälisten osakkeiden keskimääräinen P/E-kerroin, yleisimmin käytetty tulosperusteisen arvostuksen mittari, on jonkin verran pitkän aikavälin keskiarvonsa yläpuolella. Maantieteellisistä alueista kuitenkin vain Pohjois-Amerikka, jonka markkina-arvo jättää kaikki muut pörssit yhteenlaskettuna varjoonsa, näyttää selvästi keskimääräistä kalliimmalta tällä mittarilla tarkasteltuna.

Tähänkin on kuitenkin hyviä syitä. Yritysten kannattavuus alueella on kasvanut, mikä tarkoittaa parempia kasvunäkymiä jatkoa ajatellen. Paremmat kasvunäkymät taas tyypillisesti kulkevat käsi kädessä korkeampien arvostuskertoimien kanssa. Kun kaikkien muiden maantieteellisten alueiden arvostus on käytännössä pitkän aikavälin keskiarvossaan, ei sijoittajan kannata vielä nykytasoista olla hirvittävän huolissaan. Kävimme viikkovideossa arvostustasoja läpi perusteellisemmin muutama viikko sitten.

Vielä on kesää jäljellä

Uskomme, että osakkeissa on vielä nousuvaraa, kun talous- ja tulosnäkymät jatkavat elpymistään, eikä arvostuskaan liiaksi jarruta osakemarkkinoiden menoa. Viime kuukausien kaltaisen tahdin emme odota jatkuvan, ja voipa matkalle osua pienimuotoinen korjausliikekin. Niihin on sijoittamisessa aina viisasta varautua.

Odotamme kuitenkin osakkeiden tuottavan seuraavan vuoden aikana joukkolainoja paremmin. Uskomme myös, että sijoittajalla on yhä eräänlaiset kissanpäivät. Nimittäin osakemarkkinoiden hyvien näkymien lisäksi korkosijoituksista on tarjolla ainakin lähihistoriaan verrattuna erittäin houkuttelevia tuottoja. Inflaation hidastuttua ja rahapolitiikan suunnan muuttuessa on lisäksi todennäköistä, että joukkolainat alkavat jälleen toteuttaa sijoitussalkuissa perinteistä rooliaan osakemarkkinoiden heilunnan tasaajana. Tästä syystä myös osake- ja korkomarkkinoille sijoittavat rahastot tuottavat arviomme mukaan jatkossa viime vuosia tasaisemmin ja niiden tuottonäkymät ovat – hieman riskitasosta riippuen – parantuneet.

Tässä artikkelissa esitetyt sijoittamista ja säästämistä koskevat näkemykset ovat yleistä tietoa, eikä suositus ostaa tai myydä mitään sijoitusinstrumenttia. Keskustele sijoitusneuvojasi kanssa ennen sijoituspäätöksen tekemistä. Rahastosäästämiseen kuuluu riskejä ja sijoitettujen varojen arvo saattaa nousta tai laskea. Rahastojen historialliset tuotot eivät ole tae tulevista tuotoista. Rahaston tulevat tuotot riippuvat mm. markkinan kehityksestä, salkunhoitajan taidoista, rahaston riskiprofiilista sekä rahaston kuluista.