1. Inflaatio syö tilivarojasi

Tilastokeskuksen mukaan suomalaisten rahoitusvarallisuudesta suurin yksittäinen osa koostuu talletuksista. Tileillä makaa reilusti yli 100 miljardin euron edestä varoja. Inflaatio syö jatkuvasti näiden ostovoimaa eli samalla summalla saa vastineeksi vähemmän hyödykkeitä ja palveluita.

Kuluttajina harmittelemme tietenkin hintojen nousua, mutta sijoittajina meillä ei ole samanlaista syytä olla huolissaan. Pohjimmiltaan inflaatio on merkki siitä, että yrityksillä on hinnoitteluvoimaa. Siksi hintojen nousu kasvattaa myös yritysten liikevaihtoa ja tuloksia. Inflaatio ei siis olennaisesti vaikuta pörssikurssien kehitykseen.

Inflaatio on historiallisesti tarkasteltuna pienentänyt jonkin verran osakkeiden reaalisia tuottoja, joissa ostovoimaa heikentävä vaikutus on huomioitu. Silti osakkeet ovat tarjonneet suojaa hintojen nousulta varsinkin tilitalletuksiin verrattuna, jotka menettävät ostovoimaansa varmasti.

2. Kurssien laskiessa samalla summalla saa enemmän osuuksia

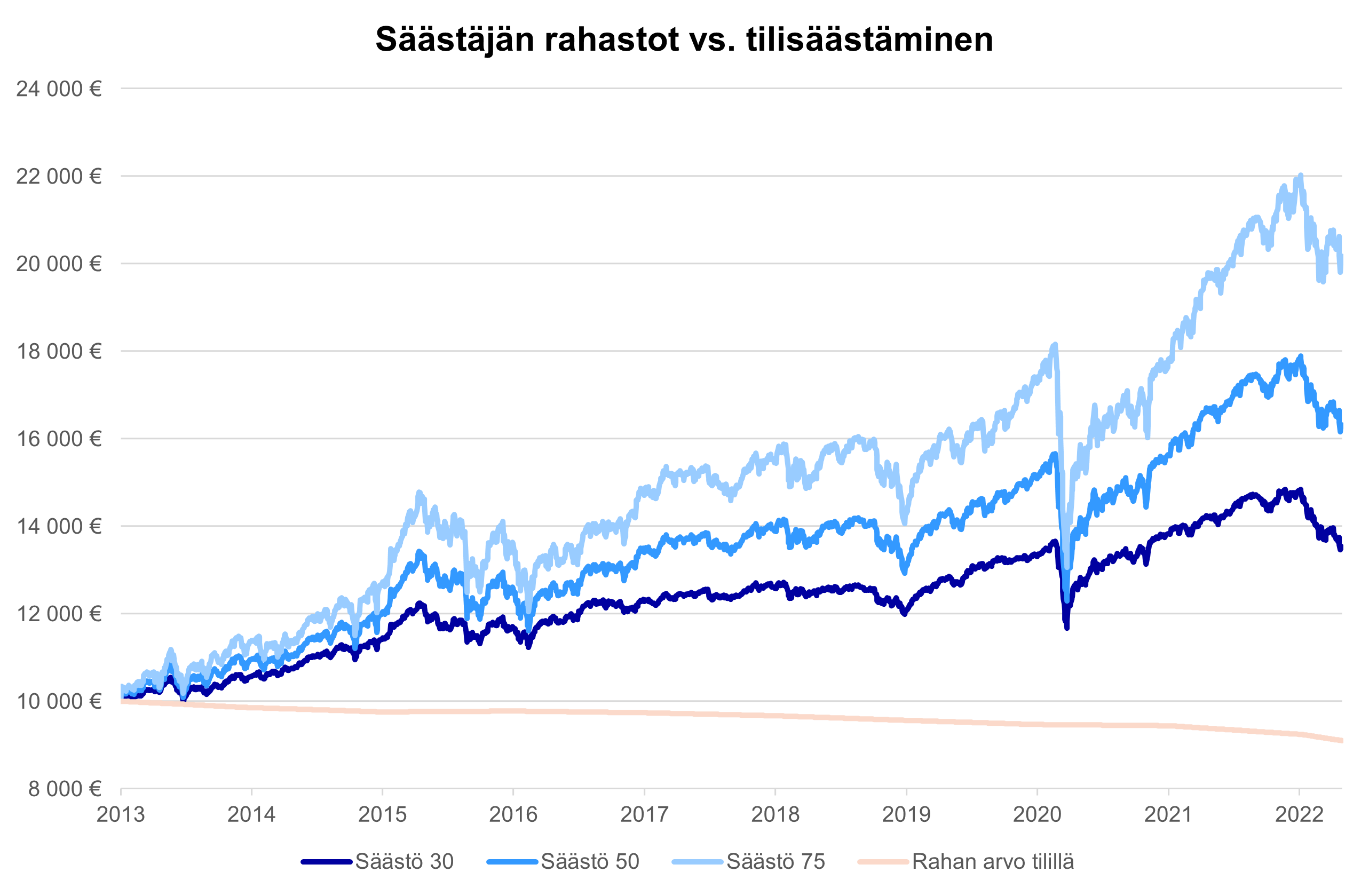

Helsingin pörssi valui toukokuussa 2000-luvun viidenteen karhumarkkinaansa eli kurssit ovat laskeneet edellisestä huipustaan vähintään 20 prosenttia. Yhdysvaltain osakemarkkinoiden kehitystä kuvaava S&P 500 -indeksi on niin ikään siirtynyt karhumarkkinaan ja teknologiayhtiöitä painottava Nasdaq-indeksi on puolestaan laskenut huippulukemistaan jo yli 30 prosenttia. Myös joukkolainamarkkinat ovat yleisesti ottaen kärsineet alkuvuonna.

Yhtiöiden kurssien ja joukkolainojen hintojen laskun myötä myös niihin sijoittavien rahastojen osuuksien arvot laskevat. Näinä aikoina kuukausisäästäjä saa ostettua tavanomaisella summallaan siis enemmän rahasto-osuuksia kuin aiemmin. Vastaavasti kun kurssit aikanaan nousevat, kuten ne ovat tähän asti historiassa tehneet (vaikkei sitä voi taata, että näin kävisi aina tulevaisuudessakin), säästäjä saa hankittua samalla summalla vähemmän osuuksia.

Juuri kurssilaskujen aikana kuukausittaisten merkintöjen tekeminen on siis tavallaan kaikkein kannattavinta. Kuukausisäästämistä ei missään nimessä kannata lopettaa kurssilaskujen takia. Nyt on pikemminkin erityisen hyvä aika aloittaa tai lisätä kuukausittaisia ostojaan.

3. Korkojen nousu ei uhkaa kaikkia sijoituksia

Myös pelko korkojen noususta voi saada lykkäämään sijoituspäätöksiä. Tällekään ei ole lopulta kunnollista syytä, sillä hyvin hajautetussa salkussa korkojen nousu kirpaisee vain osaa sijoituksista.

Osakkeille korkojen nousu on hyvä asia, jos korkojen nousun taustalla on talouskasvun piristyminen. Jos korot nousevat puolestaan inflaation vuoksi, vaikutus saattaa olla myös negatiivinen. Mutta kuten edellä näimme, näin ei välttämättä ole. Sitä paitsi korkojen nousun taustalla on yleensä viitteitä molemmista tekijöistä, ei ainoastaan toisesta.

Korkosijoitusten osalta valtionlainarahastot menettävät yleensä arvoaan korkojen noustessa. Yrityslainat kärsivät sen sijaan tyypillisesti vähemmän, koska niiden hinnoitteluun vaikuttavat enemmän muutkin asiat kuten luottoriski, ja niiden laina-ajat ovat useimmiten valtionlainoja lyhyempiä. Riskiyrityslainarahastojen arvon kehitys seuraa puolestaan ennemminkin osake- kuin valtionlainamarkkinoiden kehitystä. Lyhyen koron rahastoihin korkomuutokset vaikuttavat suhteellisen vähän.

On myös tärkeää muistaa, että jos säästäjän sijoitushorisontti on pidempi kuin rahastojen duraatio, korkojen nousu on hänelle hyödyksi. Tällöin hän pääsee nauttimaan korkeammista koroista riittävän pitkään, että ne enemmän kuin kattavat korkojen nousun aluksi aiheuttaman arvon laskun.

Yhdistelmärahastoissa korkoliikkeiden vaikutukset eivät ole yhtä suoraviivaisia kuin korkorahastoissa. Hyvänä mittatikkuna voi käyttää kuitenkin Premium Maltin kuukausituottoja vuodesta 2012 alkaen. Rahaston arvo on noussut noin 60 prosentissa kuukausista, jolloin korot ovat nousseet.

4. Rahankäytön suunnittelu helpottuu

Kuukausisäästäminen on hyvä keino samalla kartoittaa kotitalouden menoja. Jotta saisi tietää paljonko kuukauden aikana voi laittaa sijoituksiin, on laskettavat kuukausittaiset kiinteät kulut, hankintamenot ja vapaa-ajan ostokset. Tämä auttaa oman rahankäytön suunnittelussa ja samalla voi löytää kohteita, joissa pystyisi säästämään suuriakin summia.

Kuukausisäästäminen voi toimia myös puskurina yllättävien menojen varalta. Vaikka rahastosijoitusten pienentäminen ei ole optimaalista varallisuuden kertymisen kannalta, se tarjoaa joustavuutta taloudenpitoon niukkoina aikoina.

Kuukausisäästäminen ei ole millään lailla poissuljettua myöskään asuntolainaa lyhennettäessä. Päinvastoin kuukausisäästäminen asuntolainan ohessa on monesti taloudellisesti kannattavampaa kuin lainan nopea maksaminen.

5. Korkoa korolle

Kun tuloistaan korvamerkitsee tietyn summan, joka veloitetaan tililtä automaattisesti kuukausittain, sijoittaminen hoituu kuin huomaamatta. Ajan saatossa säästöt kasvavat korkoa korolle, ja pitkällä aikavälillä sijoituksista voi muodostua merkittävä varallisuus.

Kokeile itse alla olevalla laskurilla!

Suunnittele säästösi

Kiinnostuitko?

Voit tutustua aiheeseen lisää ja sijoittaa rahastoon heti tänään!

Artikkelissa esitetyt maita, yhtiöitä ja/tai rahastoja koskevat näkemykset eivät ole Nordean antamia suosituksia. Keskustele aina sijoitusneuvojasi kanssa ennen sijoituspäätöksen tekemistä.