Økonomien går gennem bølgedale og bølgetoppe. Faktisk er det sjældent, at økonomien vokser i samme tempo særlig længe ad gangen.

Den økonomiske aktivitet bestemmes f.eks. af hvor mange tomater, lamper eller sko, virksomhederne producerer og sælger. Og af hvor meget vi som privatpersoner tager til frisør, går på restaurant, rejser eller køber alt fra huse og biler til dagligvarer.

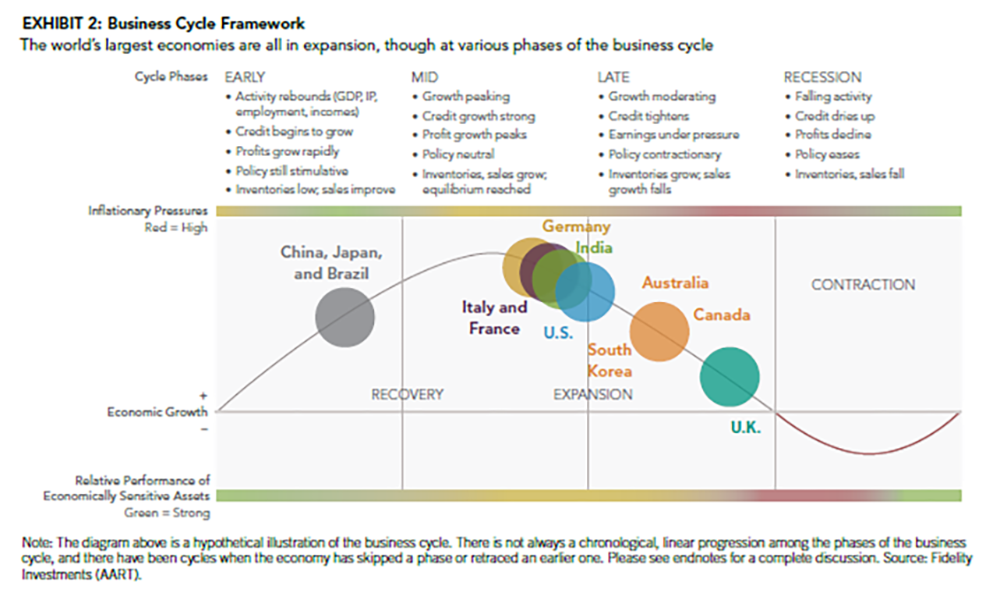

Det ligger fast, at de svingninger, der er i økonomien, går gennem fire såkaldte konjunkturfaser, som tilsammen udgør en konjunkturcyklus:

- Den tidlige fase (økonomien er på vej ud af en recession og vokser aggressivt)

- Den midterste fase (væksten falder en smule, efterhånden som opsvinget bider sig fast)

- Den sene fase (den økonomiske ekspansion aftager yderligere, og inflationen stiger)

- Recession (der er tilbagegang i økonomien).

- Konjunkturcyklussen er en række faser, som økonomien gennemgår, og som sker i en given rækkefølge, indtil den når den sidste fase, hvor konjunkturcyklussen begynder igen, fortæller seniorstrateg i Nordea Simon Kristiansen, der sammen med sine kollegaer lægger bankens investeringsstrategi.

Umuligt at time markedet

Til gengæld ligger det ikke fast, hvor længe hver fase varer, eller om nogle måske helt springes over. Og derfor er det heller ikke muligt at time sine investeringer.

- Lige nu forventer markedet, at vi er på vej ind i en recession. På den anden side af den recession ved vi, at der er lys for enden af tunnelen, og at der kommer et opsving. Kendskab til bølgedalene og bølgetoppene er noget, man med fordel kan være opmærksom på, hvis man vil blive en bedre investor. Den økonomiske søgang er nemlig en af de faktorer, man som investor prøver at forudse og tage højde for i sine investeringer. Men det er svært at forudse, hvornår den ene fase overtager den næste. Så selv om man leder efter tidligere tegn på, at økonomien vil vende, ved man først lang tid efter, at det rent faktisk er sket, hvilket gør det umuligt med sikkerhed at time, hvornår markedet vender. Det vigtigste som investor er derfor at være på markedet, siger Simon Kristiansen.

Forklaringen er denne:

Når vi betragter alle de kriser, vi historisk har været igennem, så går det igen, at aktiemarkedet i gennemsnit har ramt bunden fire måneder før, økonomien har ramt bunden. Aktiemarkedet går nemlig ikke så meget op i, hvordan økonomien er lige nu og her. Det kigger derimod 6-9 måneder frem i tiden og positionerer sig efter, hvordan det tror, at økonomien vil være på dét tidspunkt. Derfor ender man som investor med at være alt for sent ude, hvis man venter på, at det bliver krystalklart, at økonomien nu er i én bestemt af de fire faser.

- De mest omfattende tal for økonomien, f.eks. væksten i BNP, er meget håndgribelige og præcise, men også forsinkede, fordi der fra måling til svar går alt fra uger til måneder eller kvartaler. Så det kan godt være, at du ser i økonomiske data eller hører i Nyhederne, at vi nu er inde i en recession. Men på det tidspunkt er markedet for længst rykket videre, for det reagerer på alt det mellemliggende data. Udover mistimingen på fire måneder, så har de recessioner, vi har været gennem siden 1950’erne og til nu, også vist, at du i gennemsnit er gået glip af 29 pct. i afkast, hvis du har ventet på, at økonomien skulle nå bunden, forklarer Simon Kristiansen.

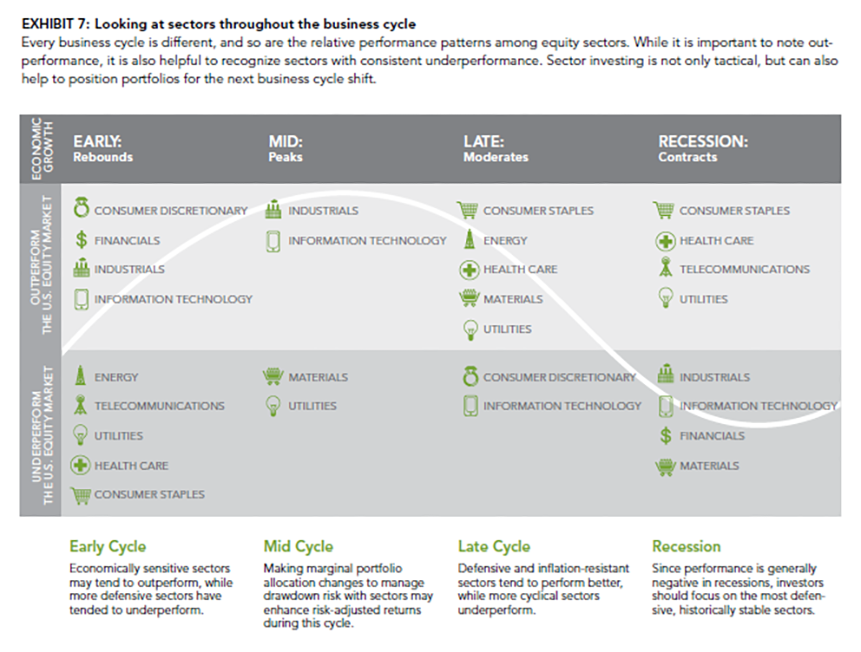

Disse sektorer klarer sig bedst i de fire faser

Men selv om vi ikke kan forudsige de fire faser præcist, så ved vi, hvilke sektorer som typisk klarer sig godt i de enkelte faser, og det er et af de værktøjer, man bruger til at positionere sig for at opnå det bedst mulige afkast.

I den tidlige fase, hvor økonomien vokser hurtigere end det langsigtede gennemsnit, er det især rentefølsomme sektorer som industri (f.eks. transportvirksomheder) og såkaldt cyklisk forbrug (f.eks. bilproducenter), som klarer sig godt. Det skyldes, at den tidlige fase kommer efter en recessionsperiode, hvor renten sat af centralbankerne typisk har været høj. For at bekæmpe recessionen sætter man renten ned, så i den tidlige fase er renten lavere end før, samtidig med at man fra finanspolitikkens side skyder penge ud i samfundet til at bygge nye veje eller give skattelettelser. Begge sektorer nyder godt af den forøgede optimisme, som f.eks. betyder, at der bliver købt flere pakker på nettet, der skal fragtes fra a til b, og som giver større interesse i at låne penge til f.eks. køb af ny bil.

- Den øgede efterspørgsel i opsvingsfasen giver virksomheder større tiltro til, at der vil være ordrer i fremtiden. Og når de samtidig kan låne penge til en billig rente, vil de f.eks. have større lyst til at bygge flere fabrikker for at imødekomme den øgede efterspørgsel, og det sætter endnu mere gang i hjulene, forklarer Simon Kristiansen.

Fra høj vækst til værn mod dårligere tider

I mellemfasen, som generelt er den fase, der plejer at vare længst, er vækstraterne modereret en smule, efterhånden som opsvinget har bidt sig fast. De lavthængende frugter er plukket, og nu kræver det lidt mere at fortsætte med pæn vækst i indtjeningen. Derfor investerer virksomheder i produktivitet som software og hardware, hvilket betyder, at en sektor som IT klarer sig godt i mellemfasen.

- Investeringerne kommer i takt med tiltroen til, at det gode momentum fra opsvinget i den tidligere fase vil fortsætte, siger Simon Kristiansen.

Efter mellemfasen kommer den sene fase, hvor der stadig er solid efterspørgsel, men flere tegn på at økonomien er ved at være godt moden.

- Her ser vi typisk stigende inflation, som kommer på baggrund af, at priserne på energi stiger, fordi der i en lang periode har været en stor efterspørgsel på varer, hvilket kræver råvarer, naturgas og olie at producere. Det betyder, at disse virksomheder kan hæve prisen, og derfor klarer energisektoren sig typisk godt i denne fase. Det gælder også for råvaresektoren, fordi der længe har været stor efterspørgsel på alt det, vi f.eks. bygger huse af, men et relativt fast udbud af råvarer. Man kan nemlig ikke bare lige bygge en ny mine for at imødekomme en øget efterspørgsel efter f.eks. aluminium. Det tager typisk 5-10 år, fra man går i gang, så derfor kommer der også inflation fra den kant, fortæller Simon Kristiansen.

"Lige nu forventer markedet, at vi er på vej ind i en recession. På den anden side af den recession ved vi, at der er lys for enden af tunnelen, og at der kommer et opsving"

Recession og bred portefølje

Når økonomien er på vej ned i gear, vil det være sektorer, som er mindre afhængige af væksten, der vil klare sig godt. Det er f.eks. stabilt forbrug, som omfatter varer som toiletpapir, vaskemiddel eller yoghurt – alt det, vi stadig vil prioritere at bruge penge på uanset, hvordan det går med vores karriere. En anden sektor, der klarer sig godt under en recession, er forsyning, fordi vi f.eks. stadig tænder for vandet eller varmen, selv om det går skidt for økonomien generelt.

- Uanset hvordan det går for økonomien, så er der nogle basale varer og tjenester, som altid bliver efterspurgt. De fleste af os sparer ikke på vores receptpligtige medicin, slukker for varmen, hiver internetstikket ud eller sparer på toiletpapir, selv om vi er usikre på fremtiden, forklarer Simon Kristiansen, der dog altid anbefaler at sprede sin risiko, når man investerer.

- Da det kan være svært at regne ud, hvornår vi præcist går fra den ene konjunkturfase til den næste, og det er forskellige sektorer, der har hver deres styrke undervejs i den samlede konjunkturcyklus, så er det en god ide at have en bred portefølje med mange forskellige brancher og sektorer. Når du spreder dine penge ud på flere aktier og fonde, så reducerer du også din risiko. Dermed mister du ikke alt, hvis én aktie går ned, siger han.