En af de fonde, som er begrænset til at investere i højrisiko-aktiver, er Nordea Invest Virksomhedsobligationer Højrente. Afdelingen bliver forvaltet af amerikanske Aegon, som investerer globalt, men afdelingen har en meget stor andel af amerikanske obligationer.

Generelt mener Aegon, at der allerede er taget højde for en stor del af risikoen i de nuværende prisniveauer i markedet. Alligevel har de justeret deres portefølje, så den er tilpasset den nye corona-virkelighed.

- Aegons investeringsteam forventer flere konkurser i deres investeringsunivers, men de mener også, at den nuværende konkursrate er for høj. Især hvis man trækker den hårdt ramte energisektor ud af ligningen. Samtidig mener de, at risikoen allerede er priset ind i markedet, men der er nogle opkøbsmuligheder, fortæller Johan Palmborg, som er Senior Product Manager & Fixed Income Strategist i Nordea Asset Management.

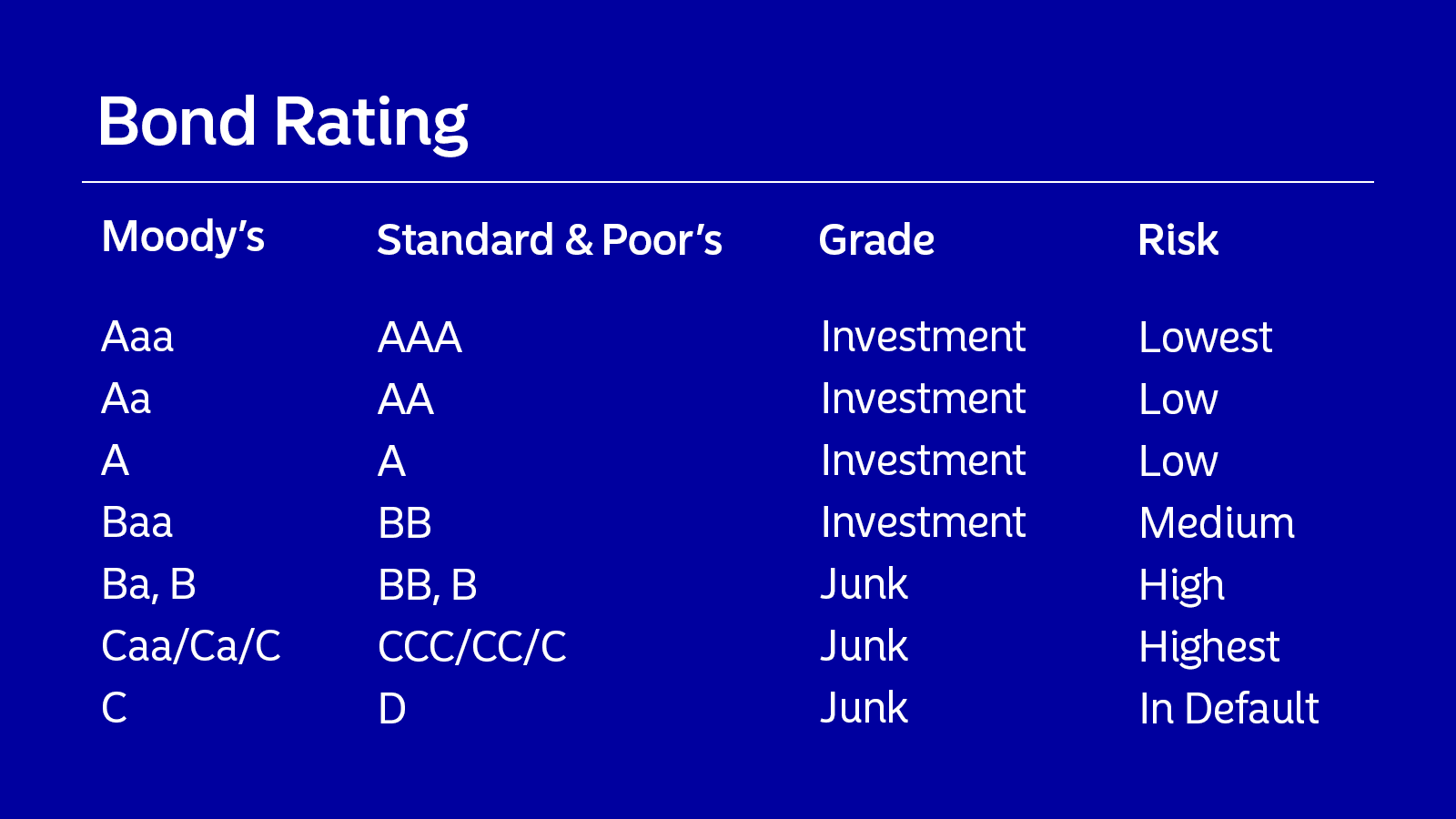

Vurdering af obligationer

En kreditrating er en vurdering af en udsteders (virksomhedens) sandsynlighed for at opfylde sine økonomiske forpligtelser til tiden. Virksomhedsobligationer analyseres og får en rating i forskellige ratingbureauer, mens statsobligationer vurderes ud fra landets rating. Den gennemsnitlige rating i NI Virksomhedsobligationer Højrente er B+ ud fra S&Ps skala.

Aegon opererer med en konkursrate for deres investeringsunivers. Tallet er med til at vurdere sandsynligheden for, at man får sin investering igen, hvis man låner penge til en virksomhed, som man gør ved at købe virksomhedsobligationer. Samtidig indikerer tallet, hvor sund økonomien er i øjeblikket.

Konkursraten for virksomhedsobligationer med høj risiko er steget i løbet af coronakrisen til omkring de 10% (8,5% hvis man trækker energisektoren ud). Den er dog ikke på niveau med konkursraten under finanskrisen, hvor den nåede 13,4%.

Corona har skabt ’faldne engle’

Normalt udgør energisektoren en stor andel af markedet for højrente-virksomhedsobligationer, men de seneste måneders udvikling har betydet, at flere energiselskaber har fået deres obligationer nedjusteret, så der nu er endnu flere energiselskaber i højrisikosegmentet – og dermed i Aegons investeringsunivers. De selskaber, som bliver nedjusteret, bliver ofte benævnt som faldne engle.

- Aegon har investeret i få af de faldne engle, hvilket betyder, at de nu ligger undervægtet i energisektoren i forhold til markedet. De har holdt sig væk fra energiselskaberne, da de forventer, at der også fremover vil være en ubalance i udbud og efterspørgsel på olien, siger Johan Palmborg.

På sektorniveau forventer Aegon også, at især restauranter og detailsektoren vil blive hårdt ramt.

Men generelt forventer Aegon, at langt de fleste selskaber i deres investeringsunivers, vil overleve krisen – ikke mindst hjulpet på vej af de mange hjælpepakker og finanspolitiske stimuli. Omkring 70 procent af fonden er investeret i amerikanske obligationer, så det er især de amerikanske staters håndtering af coronavirus og genåbning, som vil få betydning.

- Aegon har en forventning om, at forbrugeren fortsat vil bruge penge efterhånden, som økonomierne genåbnes. Samtidig er det positivt, at mange selskaber arbejder proaktivt på at skabe likviditet for at kunne klare sig igennem en krise, afslutter Johan Palmborg.

Omtale af lande, selskaber og/eller fonde i denne artikel skal ikke anses som en købsanbefaling fra Nordea Invest. Tal altid med din investeringsrådgiver, før du investerer.

Omtale af lande, selskaber, emner og/eller fonde i dette materiale skal ikke anses som en købsanbefaling fra Nordea Invest, og oplysningerne i materialet kan ikke erstatte professionel og personlig rådgivning. Materialet er udelukkende til inspiration, og er ikke et udtryk for hvad vores fonde investerer i, medmindre andet er angivet. Tal altid med din investeringsrådgiver, før du investerer. Nordea Invest Magasinets skribenter tilstræber, at oplysningerne i dette materiale er korrekt og retvisende, men påtager sig ikke ansvar for, at de er nøjagtige og fyldestgørende. Nordea Invest påtager sig desuden intet ansvar for eventuelle beslutninger eller økonomiske dispositioner, der foretages på baggrund af oplysninger i dette materiale. Oplysningerne er gældende på udgivelsesdatoen og kan ændres. Redaktionen kan kontaktes på [email protected]