Det er stort, når et lille nyt barn ser dagens lys. Men det er regningen også, når udgifterne til i hvert fald fire store livsbegivenheder skal betales: Konfirmation, efterskole, 18-års fødselsdagsfest og kørekort.

Hvis det stod til Nordeas investeringsekspert, Lars-Kristian Olsen, burde alle nyfødte på barselsgangen få en bodystocking i gave med teksten ”Til hverdag og fest – investering er bedst” trykt på maven. For drømmeopsparingen til vores børn går gennem investering, og her er den første investeringskrone afsindig vigtig.

- Jo tidligere, vi kommer i gang, jo mindre skal vi selv tage op af lommen, når udgifterne skal betales, siger han.

Det skyldes den såkaldte sneboldeffekt, som kort sagt er muligheden for at få renter oveni renter. I sneboldeffekten vokser vores investeringer eksponentielt over tid takket være renters rente, hvor vores afkast også begynder at generere afkast – nøjagtig som en snebold, der ruller sig større og større, hurtigere og hurtigere.

Magien ligger i den eksponentielle vækst

Magien bag investeringsafkast ligger i forskellen mellem lineær vækst og eksponentiel vækst. Vi taler om lineær udvikling, når noget stiger med samme hast over tid, hvorimod eksponentiel vækst betyder, at udviklingen tager til i hastighed over tid.

- Eksponentiel udvikling fører en stigende acceleration med sig, da der for hver gang, der skal lægges noget til, også optjenes afkast af det tidligere optjente afkast, hvilket også er det, der kaldes renters rente-effekten, forklarer Lars-Kristian Olsen.

Et tænkt og simpelt eksempel på en lineær udvikling er en investering på 1 mio. kr., som stiger med 100.000 kr. hvert år i ti år – altså 10 pct. om året. Efter ti år er den investering 2 mio. kr. værd. Hvis vi derimod forestiller os værdistigningen på 10 pct. om året i en eksponentiel udvikling, så vil 1 mio. kr., som stiger med 10 pct. hvert år i ti år være knapt 2,6 mio. kr. værd.

- Det er noget, der batter, og derfor er det utroligt vigtigt at komme i gang med at investere – og helst så tidligt som muligt og på en måde, så du ikke hæver dit afkast, siger Lars-Kristian Olsen.

615 kr. om måneden er tilstrækkeligt

Men hvad kræver det så helt konkret, hvis nybagte forældre gerne vil lave en drømmeopsparing til deres børn, så de ikke selv skal tage alle pengene op af lommen, når de fire store livsbegivenheder oprinder?

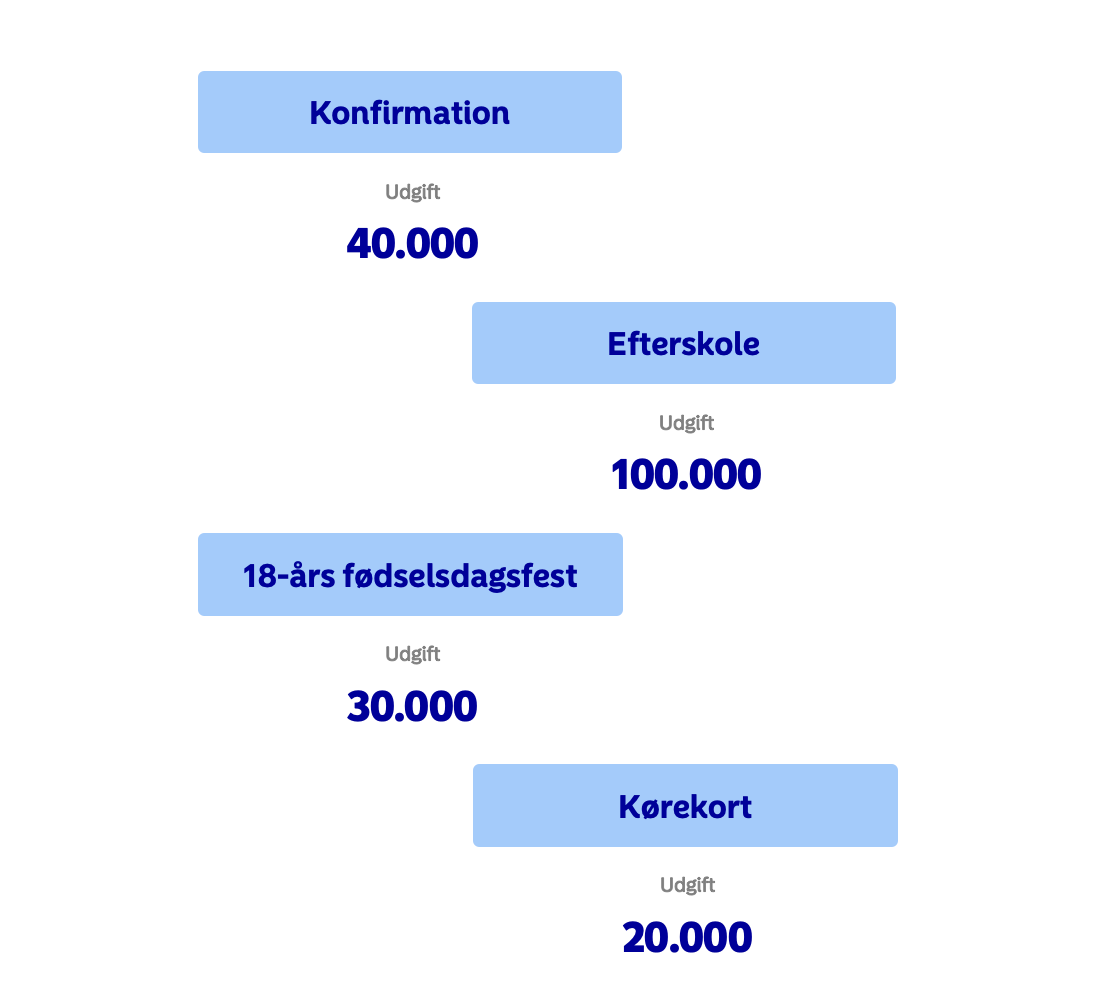

Hvis vi antager, at den gennemsnitlige udgift til konfirmation/nonfirmation er 40.000 kr., når både gave, tøj og fest tælles med, 100.000 kr. til efterskole afhængig af evt. elevstøtte fra staten og søskendetilskud, 30.000 kr. til 18-års fødselsdagsfest og gave samt 20.000 kr. til kørekort, så kan nybagte forældre se ind i en samlet udgift på i alt 190.000 kr. målt i dagens priser.

- Hvis forældrene sparer 615 kr. og 65 øre op hver måned fra barnet bliver født, til det fylder 18 og investerer dem på en månedsopsparing med et afkast på 5 pct. om året efter inflation, så har de råd til det hele. Så der er ingen tvivl: Den bedste gave til hverdag og fest, investering er bedst, konkluderer Lars-Kristian Olsen.

Hvad er en månedsopsparing

- Med en månedsopsparing investerer du et fast beløb hver måned og giver dermed dine penge mulighed for at vokse helt automatisk.

- Beløbet bliver investeret i en fond, der indeholder flere forskellige værdipapirer og spreder din risiko.

- Investeringerne foregår automatisk, så du skal ikke gøre noget, og du behøver ikke vide en masse om investering.

- Du kan ændre det faste beløb, trække penge ud eller holde en pause, når du vil.

Læs mere om månedsopsparing her

Kilde: Nordea

Omtale af lande, selskaber, emner og/eller fonde i dette materiale skal ikke anses som en købsanbefaling fra Nordea Invest, og oplysningerne i materialet kan ikke erstatte professionel og personlig rådgivning. Materialet er udelukkende til inspiration, og er ikke et udtryk for hvad vores fonde investerer i, medmindre andet er angivet. Tal altid med din investeringsrådgiver, før du investerer. Nordea Invest Magasinets skribenter tilstræber, at oplysningerne i dette materiale er korrekt og retvisende, men påtager sig ikke ansvar for, at de er nøjagtige og fyldestgørende. Nordea Invest påtager sig desuden intet ansvar for eventuelle beslutninger eller økonomiske dispositioner, der foretages på baggrund af oplysninger i dette materiale. Oplysningerne er gældende på udgivelsesdatoen og kan ændres. Redaktionen kan kontaktes på [email protected]