Hvordan bygger man en formue? Ja, mange veje kan føre til Rom, men sikkert er det, at investering er én af de veje, der kan få selv mindre beløb til at vokse sig endda temmelig store over tid.

- Tid betyder utroligt meget, når vi investerer, fordi vi får endnu mere glæde af renters-rente effekten, jo længere tid vores formue er investeret. Og derfor er det første investeringskrone så utroligt vigtig, forklarer Lars-Kristian Olsen, investeringsekspert hos Nordea.

Renters rente er helt afgørende

Det skyldes den såkaldte sneboldeffekt, som kort sagt er muligheden for at få afkast af det tidligere opnåede afkast. I sneboldeffekten vokser vores investeringer eksponentielt over tid takket være renters rente-effekten, hvor vores afkast også begynder at generere afkast – nøjagtig som en snebold, der ruller sig større og større, hurtigere og hurtigere.

Et eksempel er den amerikanske investor og erhvervsmand, Warren Buffet, der er 95 år gammel og af mange betegnes som verdens mest succesfulde investor.

I 1980, da han var 50 år gammel, havde han en anslået formue på 250 mio. US dollars – i sig selv en virkelig vanvittig flot bedrift, fordi han selv har skabt den. I januar 2026 var Buffets formue ifølge Forbes’ real time milliardær-tracker vokset til 147 mia. US dollars.

- Det interessante er derfor, at 99,8 pct. af hans formue er opnået, efter at han fyldte 50 år. En gennemsnitlig amerikaner bliver 76 år, og her var Buffets formue ca. 44 mia. US dollars. Hans formue er altså tredoblet de sidste 19 år, og det er endnu et bevis på, at tiden er den helt afgørende faktor for, at hans enorme formue er blevet til så meget, som den er i dag. Det, vi andre kan lære, er, at tålmodighed er helt afgørende, siger Lars-Kristian Olsen.

Jo tidligere, vi kommer i gang, jo mindre skal vi selv tage op af lommen, når udgifterne skal betales.

Effekten af at investere sin opsparing

Så vil man spare op til sig selv og det, man ønsker at have råd til i sit liv, er det vigtigt at komme i gang med at investere en del af sin opsparing – og gerne så tidligt som muligt.

- Effekten af at investere sin opsparing kan ikke undervurderes, understreger Lars-Kristian Olsen og giver tre eksempler på, hvor afgørende tiden er.

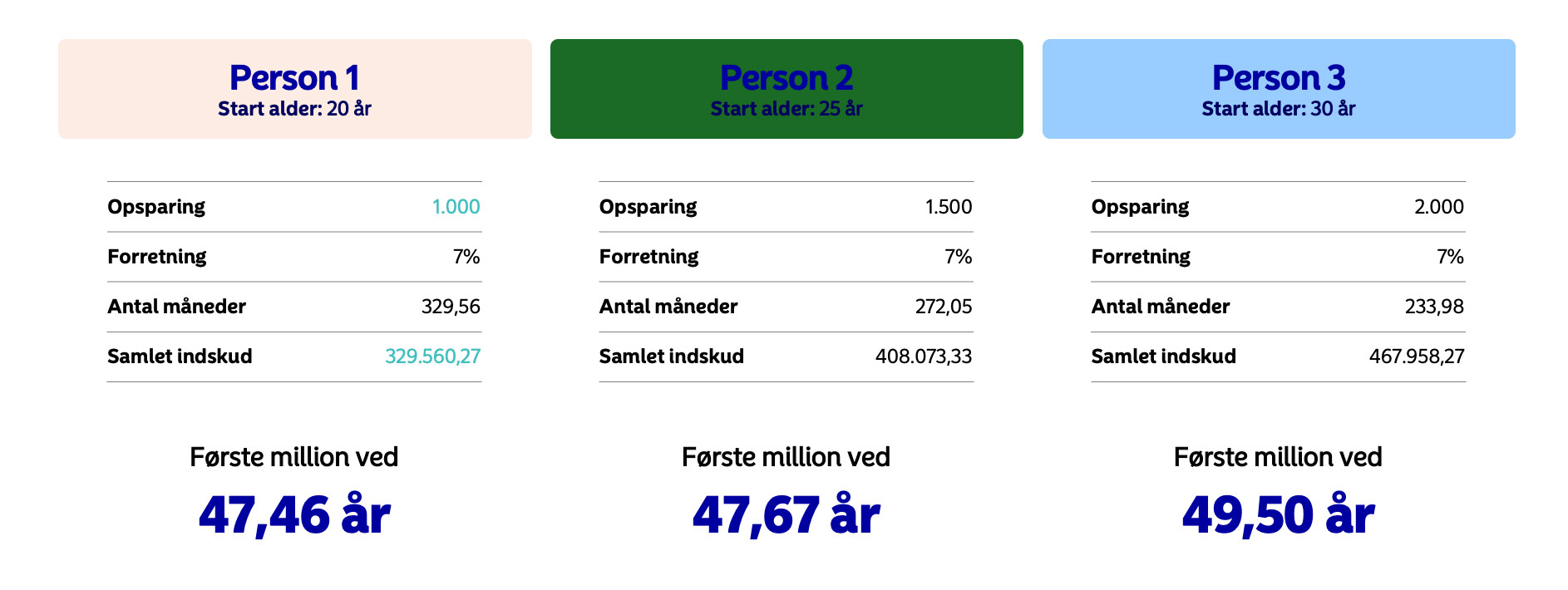

Hvis vi forestiller os en person, der begynder at spare 1.000 kr. op om måneden, når hun er 20 år, en anden der begynder at spare 1.500 kr. op om måneden, når hun er 25 år, og en tredje, der begynder at spare 2.000 kr. op om måneden, når hun er 30 år, så vil de alle nå en million kr. nogenlunde samtidig, hvis de alle investerer opsparingen og får 7 pct. i forretning – nemlig når de er hhv. 47,46 år, 47,67 år og 49,50 år.

Men – der er stor forskel på, hvor mange penge de hver især har skulle have op af lommen for at nå millionen. Person 1 har et samlet indskud på 329.560,278 kr., person 2 på 408.073,33 kr., mens person 3 selv har skulle indskyde 467.958,27 kr. for at have en formue på en mio. kr. (se illustration).

- Så jo tidligere, vi kommer i gang med at investere, jo bedre, og det, synes jeg, er enormt vigtigt at uddanne hinanden i – ikke mindst vores unge mennesker. Kan de undvære at købe en cafe latte om dagen eller et par gange om ugen og i stedet investere pengene, kan det gøre en verden til forskel på den lange bane, siger Lars-Kristian Olsen.

Figuren her viser, hvor vigtige de første penge kan være. Der er ikke indregnet omkostninger eller inflation. Udviklingen vil derfor variere, afhængigt af hvilken investeringsløsning du vælger.

.................................

Livsstilsinflation er ok – men husk at sætte noget til side

En kendt mekanisme er dog den såkaldte livsstilsinflation, som betyder, at jo flere penge, vi tjener, jo flere bruger vi.

- Det er meget få af os, som er så disciplinerede, at vi kan lade være med at øge vores forbrug, når vores indkomst stiger. Det er meget naturligt, at vi flytter til en større bolig, at vi tager på andre ferier, og at vi går i andet tøj, når vi begynder at tjene flere penge og har lyst til og mulighed for at belønne os selv i livet. Det er lige, som det skal være. Men også derfor er det så vigtigt at komme tidligt i gang med at investere, fordi det betyder, at det antal kroner, vi selv skal tage op af lommen gennem hele perioden, er markant mindre, end det ellers ville have været, forklarer Lars-Kristian Olsen.

Her opfordrer til, at man bliver ved at spare op, når man har opnået sit opsparingsmål eller eksempelvis har betalt et lån ud.

- Hvis du har været vant til at lægge 600 kr. til side hver måned som opsparing til konfirmation eller andet til dine børn, så kan det være en god ide at lade være med at bruge dem på forbrug, når barnet er blevet konfirmeret. Det er penge, du har været vant til at undvære, så sæt dem i stedet ind på en ekstra opsparing eksempelvis din egen pension.

Hvis det er muligt, er hans bedst råd at lade være med at bruge alt, du tjener. Sæt lidt til side og invester pengene – alle beløb tæller – og husk tålmodigheden. Jo længere tid, du investerer, jo bedre.