Alle taler om klima, og virksomheder markedsfører sig ofte som grønne. Men trods udbredt fokus på bæredygtighed er tallene for grøn omstilling stadig svære at finde i årsrapporterne.

Det betyder, at det indtil nu har været meget vanskeligt at sammenligne og vurdere virksomheders grønne profil, fordi de selv har kunnet vælge, hvilke bæredygtighedsinitiativer der var væsentlige for dem at rapportere på.

Men det er slut nu. Et nyt EU-direktiv, som er på vej igennem EU-parlamentet, stiller helt nye, konkrete krav til virksomheders rapportering af de såkaldte ESG-faktorer (E for Environment (miljø), S for Social (samfund) og G for Governance (ledelse).

- Siden 2009 har de største danske virksomheder været forpligtet til at redegøre for deres arbejde med samfundsansvar, så CSR har vi talt om i mange år. Det nye er for det første, at man introducerer ESG i det nye EU-direktiv. Og for det andet, at man indfører en række standarder, der ligger rundt om direktivet og forklarer, hvordan virksomhederne skal rapportere ESG-faktorerne, fortæller Birgitte Mogensen, formand for brancheforeningen FSR – Danske Revisorers udvalg for samfundsansvar og bæredygtighed.

Fælles regelsæt for bæredygtighed

Baggrunden er følgende: Danske virksomheders redegørelse for samfundsansvar fremgår af årsregnskabslovens paragraf 99a, som udspringer af den danske implementering af et EU-direktiv, der kaldes det ikke-finansielle regnskabsdirektiv. For et par år siden skulle det revideres, og her viste en høring, at direktivet var alt for rummeligt.

- Så da medlemsstaterne uensartet implementerede det i dag gældende direktiv i de nationale lovgivninger, og når virksomhederne rapporterer op imod det, så kommer der nogle rapporter ud af det, som er meget svære at sammenligne. Det gør det svært at sammenligne virksomhederne, når investorer og andre kigger ind på dem. Og for virksomhederne, der kigger ud mod omverdenen, er det også svært at finde ud af, hvad de skal rapportere, fordi der ikke er nogen rettesnore at forholde sig til, forklarer Birgitte Mogensen.

Derfor satte kommissionen et undersøgelsesarbejde i gang, der resulterede i 54 anbefalinger til, hvordan en standardisering for rapportering kunne se ud, og som foreslog en navneforandring, så direktivet nu hedder CRSD – en forkortelse for Corporate Sustainability Reporting Directive.

- Verden ændrer sig jo ikke pga. ét ord. Men det ligger implicit i det nye direktiv, at fra at have haft ’non-financial’ får vi nu ’corporate sustainability’. Og selv om direktivet stadig er ikke-finansielt, signalerer direktivet og standarderne knyttet til det, at rapporteringen kommer på højde med den finansielle rapportering, siger Birgitte Mogensen.

Bæredygtighedsrapporten bliver et regnskab

Fremover kommer der nemlig tre lag i rapporteringen, der kan ses som en tredelt pyramide: øverst er de generelle informationer, som alle virksomheder skal rapportere på – som forventningsvis – f.eks. CO2 og sygefravær. I midten kommer de sektorspecifikke informationer som f.eks. særlige forhold i pharmaindustrien, i landbrugsindustrien mv. Og nederst i pyramiden ligger så det sidste lag, hvor virksomhederne selv vælger, hvilke bæredygtighedsinitiativer de finder væsentligt at rapportere.

- I dag har vi kun det nederste lag, så frihedsgraden til at vælge til og fra, bliver ændret. Og dermed er bæredygtighedsrapporten ved at forandre sig fra ’storytelling med en række tal i sig’ til ’et regnskab med en historie omkring sig’, fastslår Birgitte Mogensen og tilføjer:

- For en virksomhed kommer det til at forandre den måde, virksomheden blev drevet på i går og skal drives i morgen. Ellers eksisterer den ikke om 5-10 år. For det er ikke bare en regulering, men et regelsæt, der vil få indflydelse på, om virksomheden kan sælge sine produkter, tiltrække medarbejdere eller få en kassekredit.

Også ansvar for værdikæden

ESG løber nemlig hele vejen gennem alle tre lag i pyramiden, hvor standarderne omkring direktivet vil fastsætte en række konkrete ESG-informationer og -data, som man skal rapportere på:

E’et hælder ifølge Birgitte Mogensen i første omgang meget mod klima, fordi vi – udover direktivet – har fået en ny klassifikation i EU (den såkaldte taksonomi for bæredygtige investeringer), som betyder, at en række virksomheder skal rapportere på klima med det overordnede formål, at pengestrømme vil komme til at flyde mod mest bæredygtighed for pengene, når det tydeligt kan ses, hvilke investeringer eller udlån, som tilgår virksomheder, der gør en klimaforskel.

S’et handler dels om virksomhedens egne medarbejdere, hvor arbejdsmiljø og ligestilling vil være vigtige elementer. Under S vil der komme standarder omkring medarbejdere i værdikæden, dvs. i leverandørleddet. Og S’et vil også fokusere på de mennesker, der skal bruge virksomhedens produkter og services samt den lokale indflydelse, man har – f.eks. dér, hvor virksomheden producerer sit produkt. Ansvaret for leverandørkæden vil flugte med den indflydelsesmuskel, virksomheden har.

- Der ligger en realistisk tilgang i direktivet, hvor det forventes, at alle virksomheder bruger tid og penge på at skubbe til det, de kan. I bakspejlet har mange undskyldt sig med, at de ikke kan levere informationer, fordi de ikke har adgang til data, men det må man så sørge for at få, for i direktivet ligger ingen flugtmuligheder på det område, siger Birgitte Mogensen.

G’et er i den nye rapportering lidt mere blødt og vil bl.a. favne ledelsesstil, virksomhedskultur, relationer og samarbejder samt god, ansvarlig virksomhedsdrift. Kort sagt måden, man driver virksomheden på.

- Det bliver det helt nye for rigtig mange. I dag er de fleste virksomheder nogenlunde hjemme i E’et og i en del af S’et; især omkring ens egne medarbejdere. Men nu breder S’et sig ud mod værdikæden og tager G’et med. Det vil komme til at betyde, at rapporterne bliver nemmere at forstå. Og at de bliver mere ensartede, så det er nemmere for analytikere at sammenligne virksomhed A med virksomhed B. Dermed får den finansielle sektor nemmere ved at placere kapitalen der, hvor det er mest bæredygtigt, siger Birgitte Mogensen.

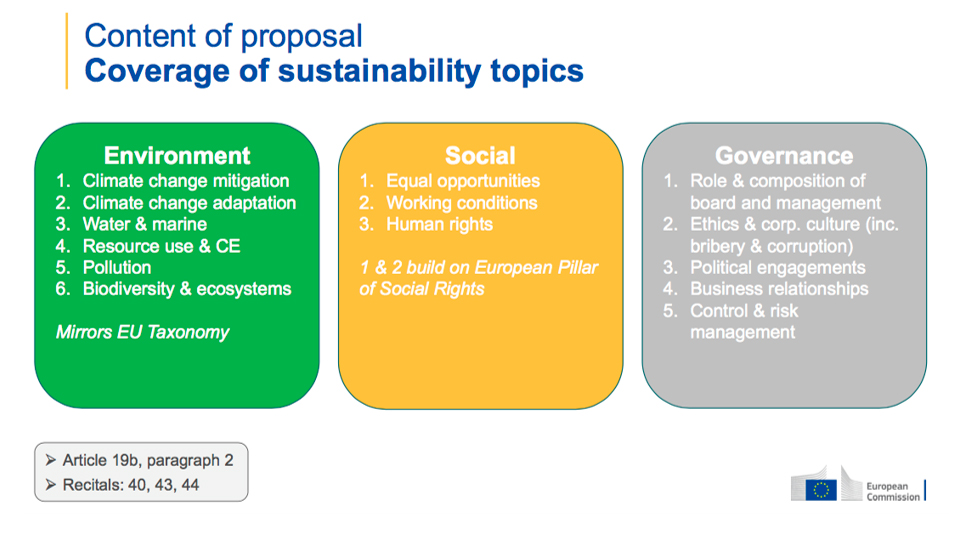

Fakta: Ny EU-standard for ESG-rapportering

Når virksomheder skal rapportere på ESG, kan de søge inspiration i EU-kommissionens forslag til indholdet i de tre rapporteringsområder E, S og G (se illustrationen) og i den forbindelse kortlægge og vurdere:

- hvilke af disse emner, som virksomheden i dag rapporterer på

- hvilke emner, der ud fra en umiddelbar vurdering ville være relevante at inddrage i rapporteringen fremover

- hvilkeemner , der ikke synes at være relevante for virksomheden – hverken på kort eller længere sigt

Derpå kan der nedsættes en intern arbejdsgruppe i virksomheden, som holder øje med de standarder, der kommer – i udkast hen over sommeren 2022 – og så til ledelsen komme med udspil, til hvordan virksomheden skal forholde sig: evt. sætte måltal, arbejde med emnerne, vurdere reduktioner eller ændring af aktiviteter og arbejdsgange mv.

Kilde: Birgitte Mogensen

Investorer kan skubbe på grøn udvikling

For investoren, der står med en pose penge, vil det bidrage til, at han eller hun kan støtte en bestemt samfundsudvikling og gøre sin holdning mere direkte gældende – uanset hvad den måtte være.

- Formålet er, at den finansielle sektor skal være transparent, og at kapitalen i højere grad skal strømme mod bæredygtige aktiviteter, men det er stadig noget, som markedet selv bestemmer. Som bank eller pensionskasse kan man derfor stadig investere i fossil teknologi, hvis det er det, markedet vil have. Men ændringerne vil være mere synlige og forståelige for dem, der kommer med pengene, så de nemmere kan vælge til eller fra, siger Birgitte Mogensen.

Hun forudser, at de nye krav til rapportering bliver en reel gamechanger for danske virksomheder. Ikke mindst fordi direktivet tilføjer et helt nyt perspektiv, som vender op og ned på det, virksomhederne fremover skal rapportere på, og som er helt afgørende for deres mulighed for at agere.

- Meget bæredygtighedsarbejde er i dag forankret i et indefra-og-ud-perspektiv; dvs. i den påvirkning, som virksomheden har på det omgivende samfund f.eks. ift. klima og menneskerettigheder. Men i den nye rapportering skal virksomhederne også have et udefra-og-ind-perspektiv med. Virksomhederne skal til at forholde sig til, hvad de selv bliver påvirkede af. Er der muligheder og risici, som gør, at virksomhederne må tilpasse den måde, de bliver drevet på? Det f.eks. kan være i relation til, om man kan drive sin virksomhed tæt på kysten pga. fare for oversvømmelser. Men det kan også være i relation til, om der er adgang til vand eller vedvarende energi.

- Det nye perspektiv betyder, at bæredygtighed flytter sig fra ikke kun at være en hjertesag til også at have en boomerang-effekt, som peger tilbage på virksomhedens forudsætninger for at være virksomhed – på både kort, mellemlang og lang sigt, fastslår Birgitte Mogensen.

SMV’erne skal også holde øje

Det berører i høj grad også små og mellemstore virksomheder (SMV’erne). For selv om det nye EU-direktiv som tommelfingerregel kun gælder for virksomheder med over 250 medarbejdere, så er SMV’erne ofte underleverandører til de store virksomheder, der skal rapportere på hele deres værdikæde.

- Derfor kommer der frivillige standarder til SMV-segmentet, men i realiteten betyder direktivet, at alle mindre virksomheder, der leverer til større virksomheder, også på sigt kommer til at arbejde med målbare bæredygtighedstal, siger Birgitte Mogensen.

Efter planen gælder det nye direktiv fra 1. januar 2023, så de nye regler skal benyttes i den bæredygtighedsrapportering, der kommer i begyndelsen af 2024, som omhandler regnskabsåret 2023.

Alle de standarder, der kommer i første fase, dvs. det øverste lag i rapporteringspyramiden, kommer efter planen i 2022, og virksomhederne vil skulle rette sig efter dem fra 2023. Ligeledes er det planen, at den sektorspecifikke rapportering (det midterste lag i pyramiden) kommer året efter.

Og endelig kommer der – i modsætning til i dag – revisorpligt på årsregnskabslovens paragraf 99a, så man sikrer, at en tredje part har kigget på bæredygtighedsrapporten, der dermed får pålidelighed og større robusthed end i dag.

Omtale af lande, selskaber, emner og/eller fonde i dette materiale skal ikke anses som en købsanbefaling fra Nordea Invest, og oplysningerne i materialet kan ikke erstatte professionel og personlig rådgivning. Materialet er udelukkende til inspiration, og er ikke et udtryk for hvad vores fonde investerer i, medmindre andet er angivet. Tal altid med din investeringsrådgiver, før du investerer. Nordea Invest Magasinets skribenter tilstræber, at oplysningerne i dette materiale er korrekt og retvisende, men påtager sig ikke ansvar for, at de er nøjagtige og fyldestgørende. Nordea Invest påtager sig desuden intet ansvar for eventuelle beslutninger eller økonomiske dispositioner, der foretages på baggrund af oplysninger i dette materiale. Oplysningerne er gældende på udgivelsesdatoen og kan ændres. Redaktionen kan kontaktes på [email protected]